Autenticação de Múltiplos Fatores (MFA) no Contexto do Open Insurance: Relevância e Benefícios

No cenário do Open Insurance, a autenticação de múltiplos fatores (MFA) torna-se essencial para proteger dados sensíveis e assegurar transações seguras. A prática de MFA – Multi-Factor Authentication, que combina dois ou mais fatores de autenticação, representa uma evolução necessária na cultura de segurança digital. O avanço tecnológico demanda que empresas e usuários adotem medidas mais robustas para evitar fraudes e acessos não autorizados. Este artigo explora a importância dessa prática no ecossistema do Open Insurance e como ela contribui para a proteção dos dados em um mundo cada vez mais digital. A Evolução da Segurança e a Responsabilidade Compartilhada Antigamente, pessoas mal-intencionadas utilizavam ferramentas físicas para acessar riquezas em bancos e cofres. Com a evolução da tecnologia, esses métodos deram lugar a ferramentas cibernéticas, onde conhecimentos em programação e engenharia social são utilizados para encontrar vulnerabilidades em sistemas informáticos e obter informações valiosas, trazendo à tona a necessidade de mecanismos mais robustos de segurança digital. Mas é importante destacar que a segurança não é responsabilidade exclusiva das empresas; os usuários também desempenham um papel crucial. A adoção de medidas de segurança mais rigorosas pode encontrar barreiras culturais ou limitações de alguns usuários, como idosos e pessoas com deficiência. Muitas corporações já oferecem recursos de segurança avançados, mas optam por mantê-los opcionais devido à resistência dos usuários em adotar medidas que tragam algum esforço adicional no momento da autenticação, e apesar das campanhas para que seus usuários e clientes ativem as ferramentas de segurança, a grande maioria termina não dando a devida atenção e perdem a oportunidade de estarem cada vez mais seguros. Proteja-se. Adapte-se. A autenticação de usuários deve ser robusta e confiável. Utilizar múltiplos fatores de autenticação, combinando pelo menos dois dos três elementos (algo que você sabe, algo que você tem e algo que você é), é essencial para assegurar a integridade e a confidencialidade dos sistemas e dados sensíveis. · Algo que você sabe (Fator de Conhecimento): Senhas e PINs. · Algo que você tem (Fator de Posse): Tokens de segurança, dispositivos móveis e cartões inteligentes. · Algo que você é (Fator de Inerência): Impressões digitais e reconhecimento facial. Normativas do setor financeiro, estabelecidas por PSDs – Payment Services Directives como as da PSD2 e as da PSD3 (em desenvolvimento), implementadas pelo Banco Central do Brasil no contexto do Open Finance, exigem autenticação forte do cliente (SCA – Strong Client Authentication). Esse requisito é um dos objetos da PSD2, que estabelece requisitos rigorosos para a segurança das transações eletrônicas, exigindo pelo menos dois dos três fatores de autenticação para todas as transações online. Nesse contexto, a PSD3, atualmente em desenvolvimento, avalia a possibilidade de aprimoramentos a essas medidas, introduzindo a biometria e uma possível flexibilização do SCA, permitindo, por exemplo, o uso de dois métodos de autenticação do mesmo tipo (por exemplo: senha + PIN) e introduzindo requisitos específicos para tornar a SCA mais acessível. Conclusão É fato que a MFA traz importantes benefícios: como maior segurança, reduzindo o risco de acessos não autorizados; auxiliando na redução de fraudes, dificultando a realização de tais ações; e uma provendo uma confirmação de identidade mais robusta, garantindo que o usuário é realmente quem diz ser. Dessa forma, faz-se importante considerar a adoção desses conceitos nas jornadas de autenticação do usuário do Open Insurance como requisito fundamental para uma maior segurança. A implementação dessa abordagem é crucial, mas seu sucesso depende de uma mudança no comportamento de empresas e usuários. Se, por um lado, tornar obrigatória a utilização de pelo menos dois fatores de autenticação permite que as organizações protejam melhor seus sistemas e dados sensíveis, por outro, uma maior adesão, mesmo enquanto opcional, por parte do usuário ajudará na consolidação de um mundo digital mais seguro. Se você tem interesse em saber como o Open Insurance pode mudar os seus negócios, entre em contato conosco, clicando aqui. Vamos direcioná-lo para que você faça parte dessa grande transformação do mercado de seguros!

Eficiência no Open Insurance: Propostas para um Futuro Melhor

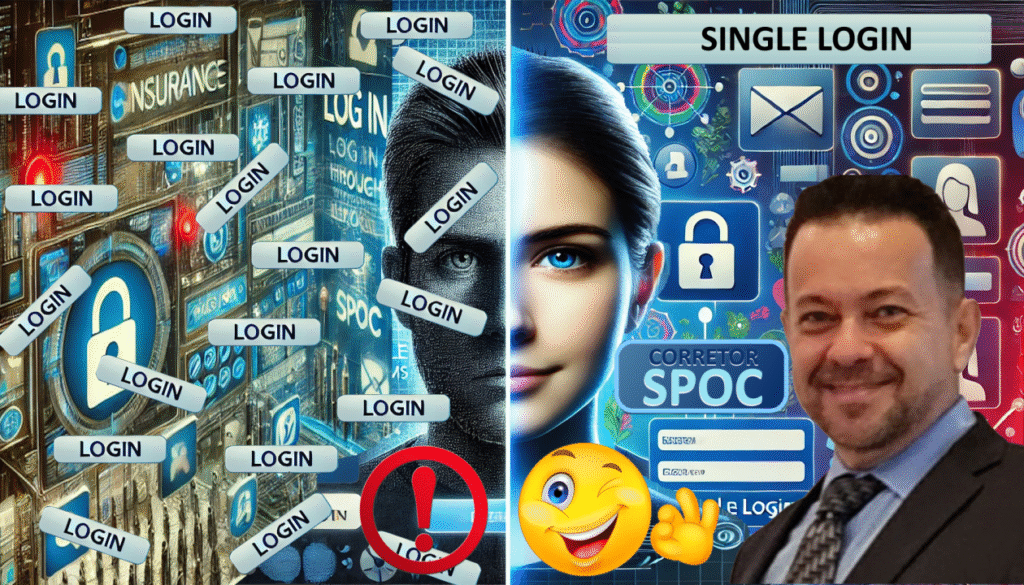

Dentre as várias propostas do plano de regulação da SUSEP (Superintendência de Seguros Privados) para 2024, uma merece destaque especial: A Política Nacional de Acesso ao Seguro, que visa democratizar e ampliar o acesso da população aos serviços de seguros, iniciativa intimamente alinhada aos princípios do Open Insurance (ambos têm como objetivos promover a inclusão, a proteção financeira, a transparência e competição, a interoperabilidade e o empoderamento do consumidor no mercado de seguros). Desta forma, o Open Insurance surge como um grande aliado da SUSEP na realização dessa política, facilitando o acesso aos dados e serviços de forma segura e eficiente, e permitindo que os consumidores tenham uma visão mais clara e integrada de suas relações com os vários entes do mercado. Entretanto, recentes análises técnicas, realizadas no Manual de Experiência do Cliente e no Guia de Experiência do Usuário do Open Insurance, identificaram pontos críticos que precisam ser abordados e alinhados para não comprometerem o sucesso da iniciativa. Dentre os pontos identificados, um merece destaque: o fato de que estes documentos indicam a necessidade de que, a cada processo de consentimento, o usuário deva ser redirecionado para o ambiente das seguradoras e realizar um novo login. Tal procedimento, embora até tenha sido incluído visando a segurança, pode se valer dos recursos tecnológicos ora disponíveis para ser aprimorado, proporcionando uma experiência mais fluida e conveniente aos usuários e mantendo ou ampliando os níveis de segurança. Open Insurance: Objetivos e Princípios Os normativos do Open Insurance no Brasil estabelecem uma série de objetivos e princípios que promovem uma experiência segura, eficiente e contínua para o usuário. Esses dispositivos oferecem uma base sólida para melhorias no sistema de autenticação. A Resolução CNSP nº 415/2021 elenca como objetivos beneficiar principalmente o cliente, tornar o compartilhamento de dados seguro, ágil, preciso e conveniente e promover a concorrência. Em seu Art. 9º, a Resolução Conjunta nº 1, de 4 de maio de 2020, enfatiza a importância de uma experiência de usuário contínua e sem interrupções. Além disso, o Manual de Segurança do Open Insurance, que detalha os controles técnicos de segurança, incluindo a gestão dos redirecionamentos para manter a segurança e a integridade dos dados do usuário estabelece, em sua seção direcionada à “Implementação de Deep Links”, que o redirecionamento deve ser feito de forma que o usuário seja autenticado usando as mesmas credenciais do aplicativo original, sem etapas adicionais que comprometam a segurança ou a experiência do usuário. Riscos do vácuo normativo O vácuo normativo, também conhecido como lacuna normativa, refere-se à ausência ou insuficiência de certos detalhes-chave nas regulamentações com relação a determinado campo, ou setor. Esse fenômeno ocorre quando as normas existentes não cobrem as situações possíveis ou não são suficientemente claros para orientar as ações e decisões dos envolvidos. Como consequência, estes vácuos abrem a possibilidade para a ocorrência de diversas mazelas, tais como: insegurança jurídica, desconfiança dos consumidores, barreiras à inovação, desigualdade competitiva, riscos de segurança, dificuldades na interoperabilidade, resistência à adesão, desalinhamento com normas internacionais e falta de responsabilização. Apesar de estabelecer objetivos e princípios claros, a norma não explicita um dispositivo específico que impeça que o usuário que tenha relação com várias seguradoras seja obrigado a realizar login em cada uma delas para ter acesso aos seus dados. E é aqui que a norma falha, ao não definir explicitamente a obrigatoriedade do SSO – Single Sign-On no Open Insurance. O Single Sign-On é uma tecnologia que permite que o usuário faça login uma única vez para acessar todas as aplicações ou ambientes autorizados, sem precisar inserir suas credenciais novamente para cada novo ambiente. E essa lacuna abre um grande espaço para interpretações que podem comprometer os resultados de todo o ecossistema. Propostas para Melhoria A SPOC é entidade integrante do ecossistema Open Insurance e seu funcionamento exige autorização formal emitida pela SUSEP, estando ela sujeita às regras e à fiscalização desse ente. Considerando ainda o fato de que o Open Insurance utiliza as mais modernas tecnologias de autenticação, dentre elas, o OAuth 2.0 e o OpenId Connect, e que tais tecnologias combinadas ao login do cliente no ambiente do corretor credenciado como Sociedade Processadora da Ordem do Cliente (SPOC) já traz todos os requisitos para que o usuário seja considerado autenticado no Open Insurance, é razoável admitir que não existe nenhum argumento técnico que justifique a necessidade de que ele refaça sua autenticação em todas as demais entidades participantes do mesmo ecossistema. Além de alinhar o Open Insurance aos objetivos e princípios pré-estabelecidos, aperfeiçoar o processo de autenticação tornará o sistema mais amigável e eficiente, garantindo uma experiência mais natural para o usuário e colaborando para a ampliação da adesão do segurado ao modelo Open. Conclusão Aprimorar a jornada do usuário alinha-se perfeitamente com os objetivos e princípios estabelecidos pelos normativos do ecossistema. É essencial que as seguradoras, os corretores credenciados como SPOC, a estrutura de governança do Opin e os órgãos reguladores trabalhem juntos para remover barreiras e garantir uma experiência eficiente, segura e sem interrupções para o consumidor. Toda grande jornada apresenta obstáculos e não será diferente com o Open Insurance. Não é a ausência de obstáculos que define o sucesso de uma empreitada, mas sim, a capacidade de superá-los tempestivamente. A cada etapa vencida surgirão novos desafios e a cada desafio, surgirão pessoas determinadas a buscar soluções e a ajudar no sucesso dessa iniciativa. Se você tem interesse em saber como o Open Insurance pode mudar os seus negócios, entre em contato conosco, clicando aqui. Vamos direcioná-lo para que você faça parte dessa grande transformação do mercado de seguros!